La Rédac LesMobiles

- publié le 21/12/2012 à 20h22

Tout savoir sur : Les assurances de téléphones mobiles seraient surfacturées

Elle sont souvent proposées lors de l'achat d'un nouveau mobile et présentées comme indolore pour votre porte-monnaie, mais les assurances pour téléphones mobiles seraient surfacturées, et pas à la hauteur à en croire l'association UFC-Que Choisir qui a mené l'enquête et qui dresse un constat alarmant.Alors qu'elles vous promettent toujours plus de sérénité en cas de vol, perte, oxydation, casse ... Les assurances seraient finalement loin de tout couvrir. Elles avoisinent pourtant un tarif compris entre 30 et 220 ? par an, même si les vendeurs préfèrent ramener leur tarif au mois pour que cela passe beaucoup mieux auprès des clients. Mais le plus choquant, c'est « la présentation de ces assurances, par les vendeurs et les brochures, qui est au mieux lacunaire, au pire trompeuse : les garanties sont surestimées et les exclusions masquées » selon l'association de consommateurs, qui a comparé l'offre proposée par les opérateurs (Orange, SFR, Bouygues Telecom, La Poste Mobile), les distributeurs (Fnac, Phone House, Carrefour) et les banques (LCL).

En effet, pas de moins de 4 griefs doivent être formulés :

1. Des informations précontractuelles imprécises

L'association pointe du doigt la présentation de ces assurances faite par les vendeurs et les brochures, qui est qualifiée, au mieux de lacunaire, au pire de trompeuse « les garanties sont surestimées et les exclusions masquées. Les conditions générales, seul document détaillant les cas réellement couverts, sont, comme le montrent nos caméras cachées, très rarement remises au client avant la signature de contrat ».

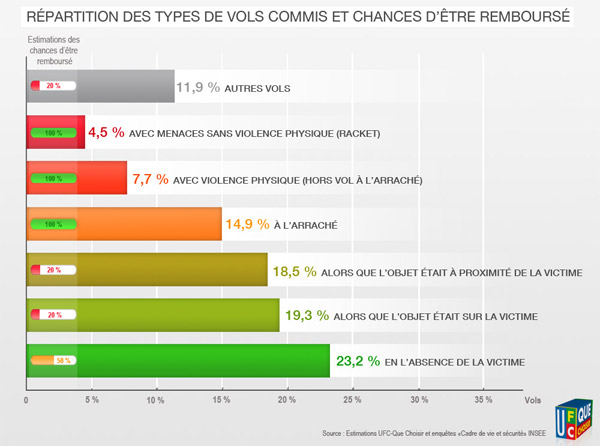

2. Une couverture limitée

L'étude met en évidence le fait que les pertes et pannes sont rarement couvertes. Quant au vol, il n'est bien couvert que quand il y a violence ou effraction. Enfin, pour les dommages, il faut un « événement extérieur » jouant dans la survenance du sinistre.

3. Des difficultés pour se rétracter ou résilier

L'UFC note qu'aucune possibilité légale de rétractation n'existe pour la souscription en magasin, relevant en outre que les facilités de résiliation prévues par la loi Chatel ne s'appliquent pas dans la mesure où le client n'est souvent que « le sous-souscripteur d'un contrat souscrit par le distributeur ». Par ailleurs, les clients ont souvent du mal à sortir de ces contrats.

4. Un abonnement surfacturé : au moins deux fois trop cher !

Dernier grief, c'est le coût de ces assurances qui est décrié. L?UFC les juge « au moins deux fois trop cher » et correspondait à 1/12ème du prix du téléphone neuf par an. D'après l'étude de l'association, sur les 432 millions d'euros payés chaque année par les clients, seuls 77 millions sont reversés par les assureurs, soit une différence de 355 millions d'euros. Le taux de redistribution maximal serait donc selon l'UFC de 17,8%, contre environ 70% en assurances auto et habitation. Une différence qui s'explique par une politique de commissionnements des distributeurs et courtiers « aussi inadmissible qu'opaque : 35 % en moyenne pour le premier, et 20% pour le second ! ».

Face à ce constat de « non-pertinence actuelle des assurances téléphones mobiles », l?UFC-Que Choisir appelle les consommateurs à la plus grande vigilance.

Réaction de Bouygues Telecom

Bouygues Telecom a répondu très rapidement à l'enquête de l'UFC sur les assurances pour mobiles, précisant qu'elle se basait sur une offre de Bouygues Telecom qui n'est plus commercialisée à date. L'opérateur explique que son offre Garantie Echange 24 répond désormais à la majorité des recommandations formulées par l'association.

Parmi les arguments avancés par l'opérateur, citons le fait que Garantie Echange 24 n'est engageante que les 6 premiers mois, et que le client peut ensuite résilier chaque mois, ou encore le fait que le vol et la perte par négligence sont couverts, et que la perte ne nécessite pas de dépôt de plainte. Par ailleurs, une documentation présentant l'ensemble des conditions de l'offre est accessible au client en point de vente avant la souscription.